Nội dung bài viết

- Ba quy ước của bài này

- Phân khúc 2–3 tỷ: máy tạo dòng tiền — nếu chọn đúng tòa

- Phân khúc 3–5 tỷ: điểm cân bằng — và ví dụ đáng giá nhất bài

- Phân khúc 5–10+ tỷ: mua vị trí và sự khan hiếm — đừng tự dối mình là mua dòng tiền

- Tòa nhà cho thuê nguyên căn: một nghề kinh doanh, không phải khoản đầu tư thụ động

- Vì sao tầm vốn càng cao, tỷ suất càng giảm?

- Năm câu hỏi bắt buộc trước khi xuống tiền

- Câu hỏi thường gặp

- Nguồn tham khảo

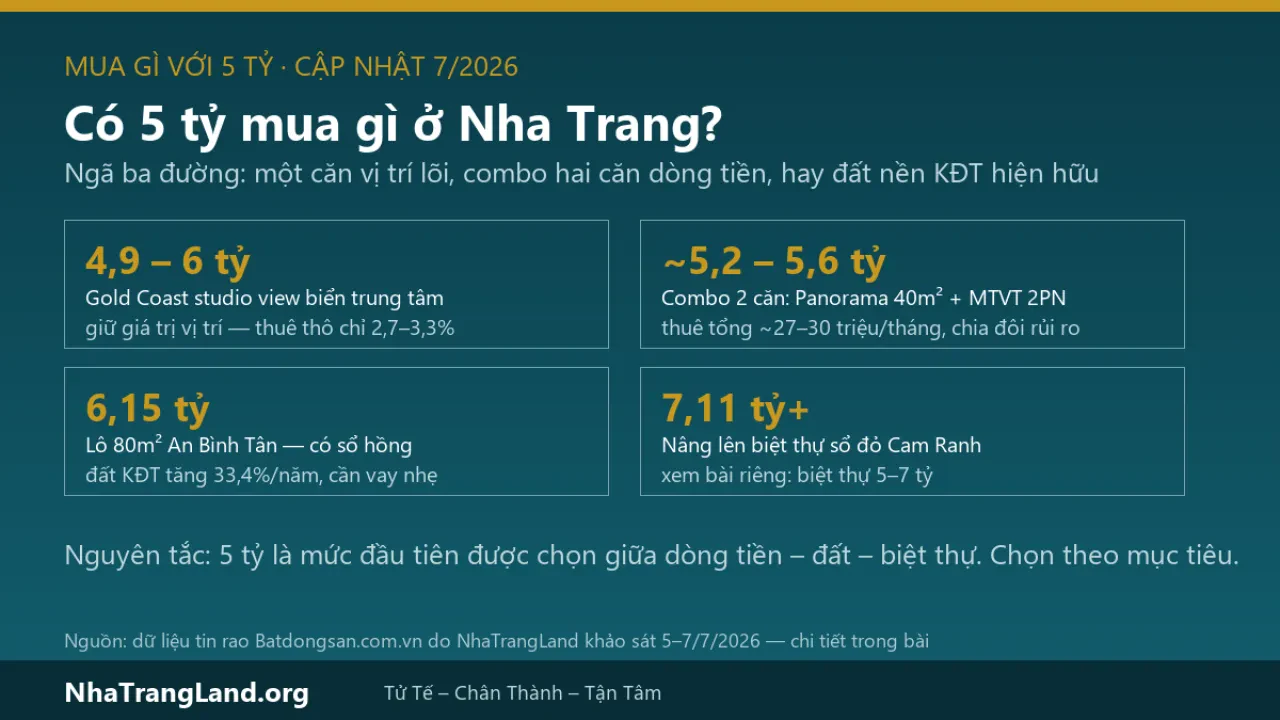

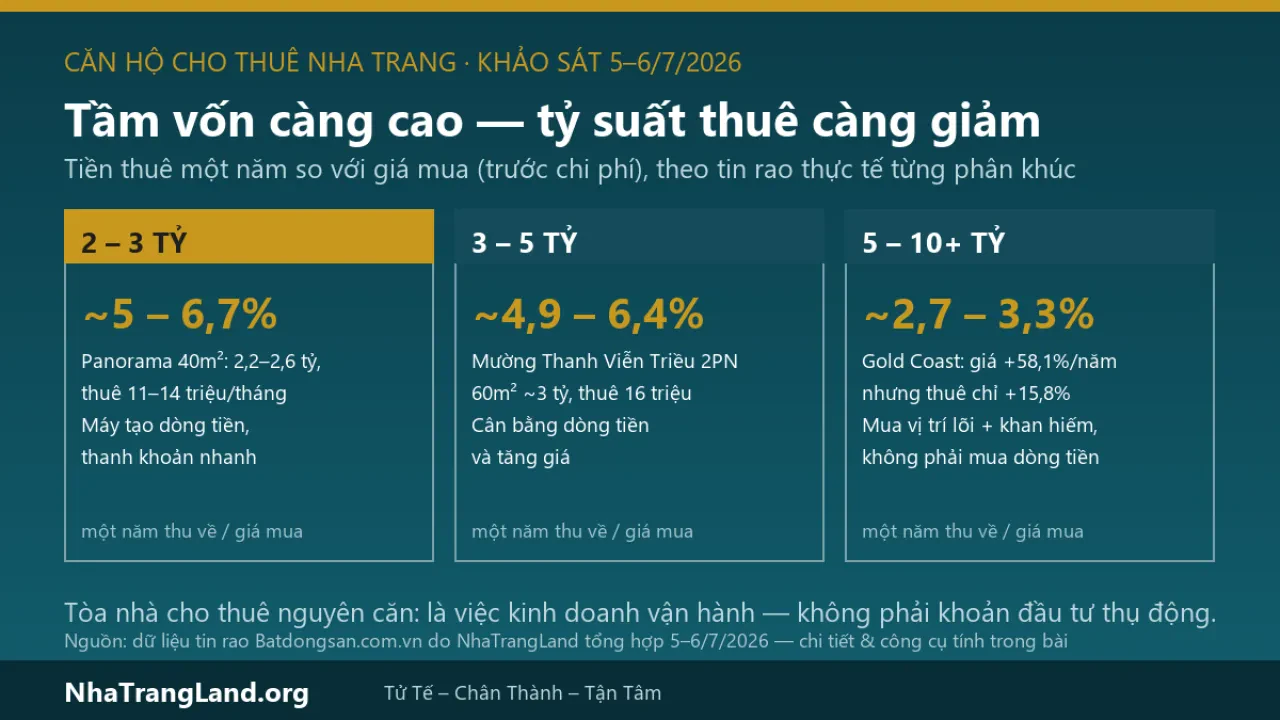

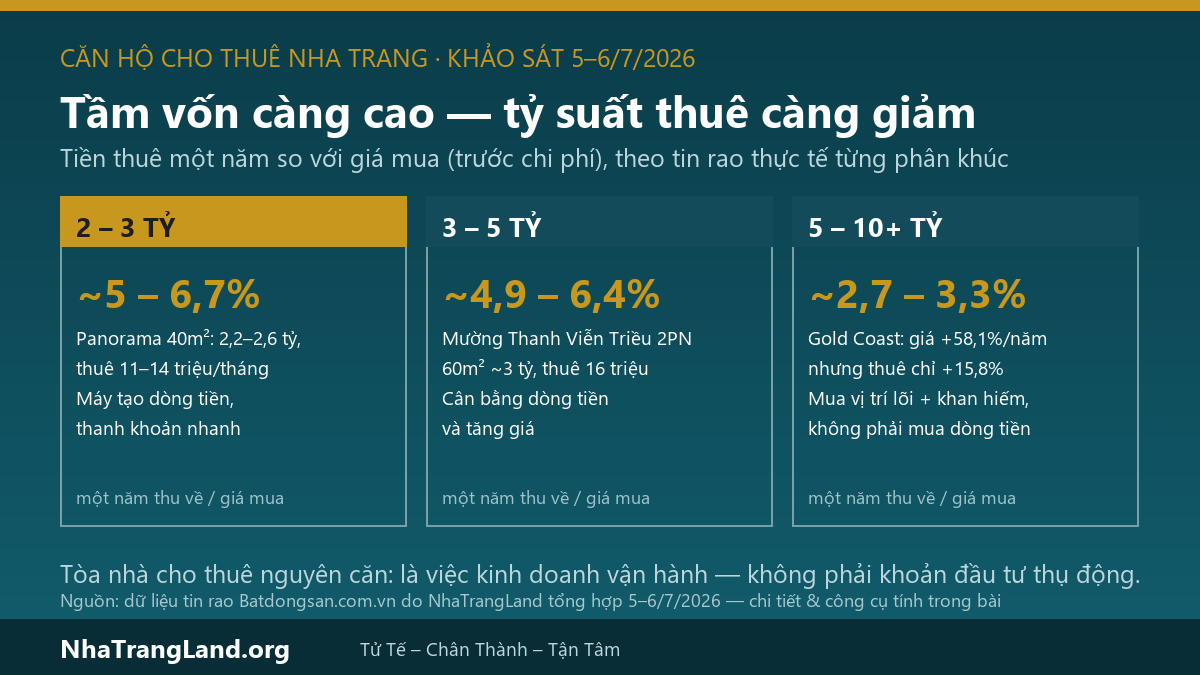

Tóm tắt nhanh: Dữ liệu tin rao Nha Trang tháng 7/2026 cho thấy một quy luật ít người nói thẳng: tầm vốn càng cao, tỷ suất cho thuê càng giảm. Căn hộ 2–3 tỷ đang cho khoảng 5–6,7%/năm trước chi phí; nhóm 3–5 tỷ khoảng 4,9–6,4%; căn cao cấp trên 5 tỷ chỉ quanh 2,7–3,3%. Vì vậy câu hỏi đúng không phải "căn nào xịn nhất trong tầm tiền", mà là: bạn mua dòng tiền, hay mua vị trí và kỳ vọng tăng giá?

Ba quy ước của bài này

- Số thật, có ngày: mọi con số giá bán, giá thuê lấy từ dữ liệu tin rao Batdongsan.com.vn do NhaTrangLand tổng hợp ngày 5–6/7/2026, đối chiếu lịch sử giá từng dự án. Đây là giá rao — giá chốt thực tế thường thương lượng được thêm vài phần trăm;

- "Tỷ suất" = tiền thuê một năm ÷ giá mua, trước chi phí. Muốn ra tiền về túi thật sau vận hành, trống phòng và thuế, nhập đúng căn của bạn vào công cụ tính dòng tiền;

- Không dùng "cam kết lợi nhuận" của bên bán: các cam kết thuê lại 10%/năm thời 2016–2018 tại Nha Trang đều đã hết hiệu lực hoặc đổ vỡ — đó là bài học mở đầu cho mọi phân tích dưới đây.

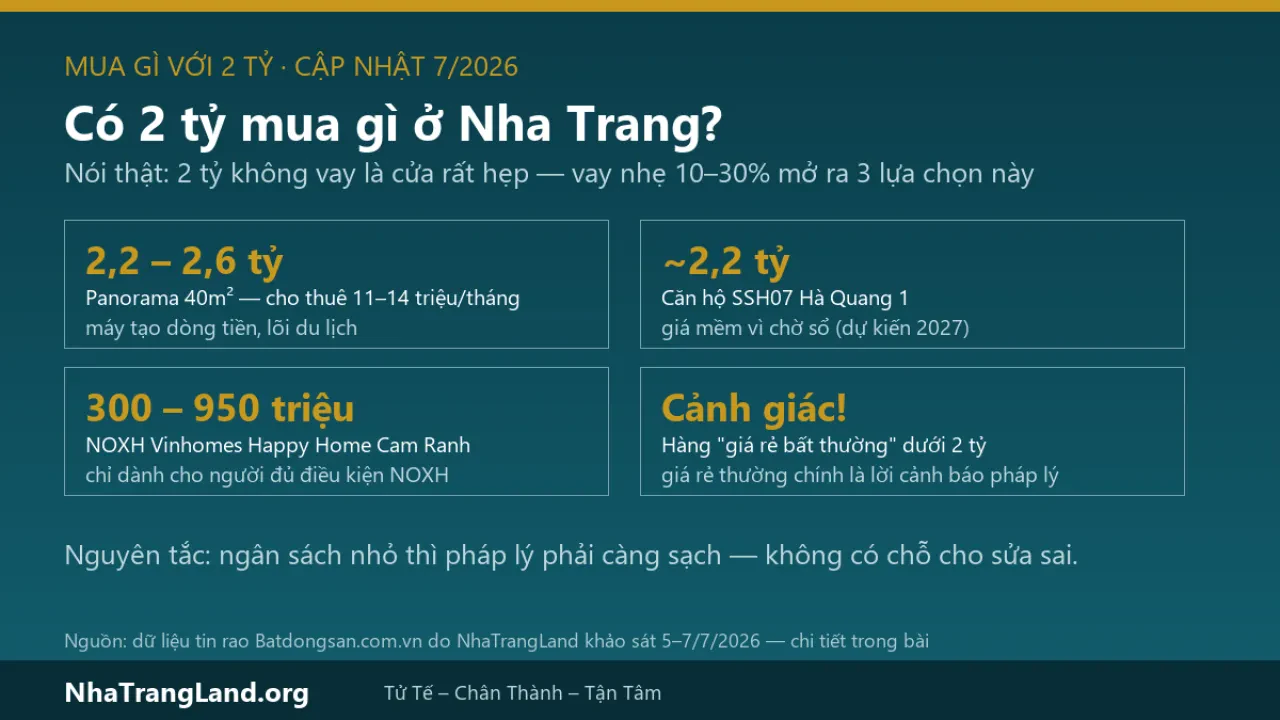

Phân khúc 2–3 tỷ: máy tạo dòng tiền — nếu chọn đúng tòa

| Giá vào tham khảo | 2,2 – 2,6 tỷ (Panorama 40m²); các căn nhỏ Mường Thanh Viễn Triều |

| Giá thuê khảo sát 7/2026 | 11 – 14 triệu/tháng (Panorama); Mường Thanh Viễn Triều phổ biến 16 triệu, tăng 102,5%/năm |

| Một năm thu về (thô) | ≈5 – 6,7% giá mua — cao nhất thị trường căn hộ |

| Hợp với ai | Người cần tiền thuê đều hằng tháng, vốn vừa, chấp nhận tòa đông đúc |

Vì sao thuê tốt? Phân khúc này khớp đúng hai tệp khách lớn nhất: khách Nga – Trung Á thuê theo tháng, theo mùa ở dải ven biển phía Bắc, và nhân sự ngành du lịch – dịch vụ quanh trung tâm. Cầu thuê ở đây là cầu ở thật, không phụ thuộc mùa cao điểm.

Mặt trái phải biết: rủi ro số một là cạnh tranh nội bộ — hàng nghìn căn trong cùng tổ hợp cùng cho thuê; căn view xấu, nội thất cũ phải giảm giá sâu mới có khách. Cùng một tòa, hai căn có thể chênh nhau vài chục phần trăm doanh thu.

📌 Chốt: phân khúc này thắng bằng chọn lọc, không thắng bằng mua đại — trước khi cọc, hãy trả lời được: căn này khác gì căn hàng xóm?

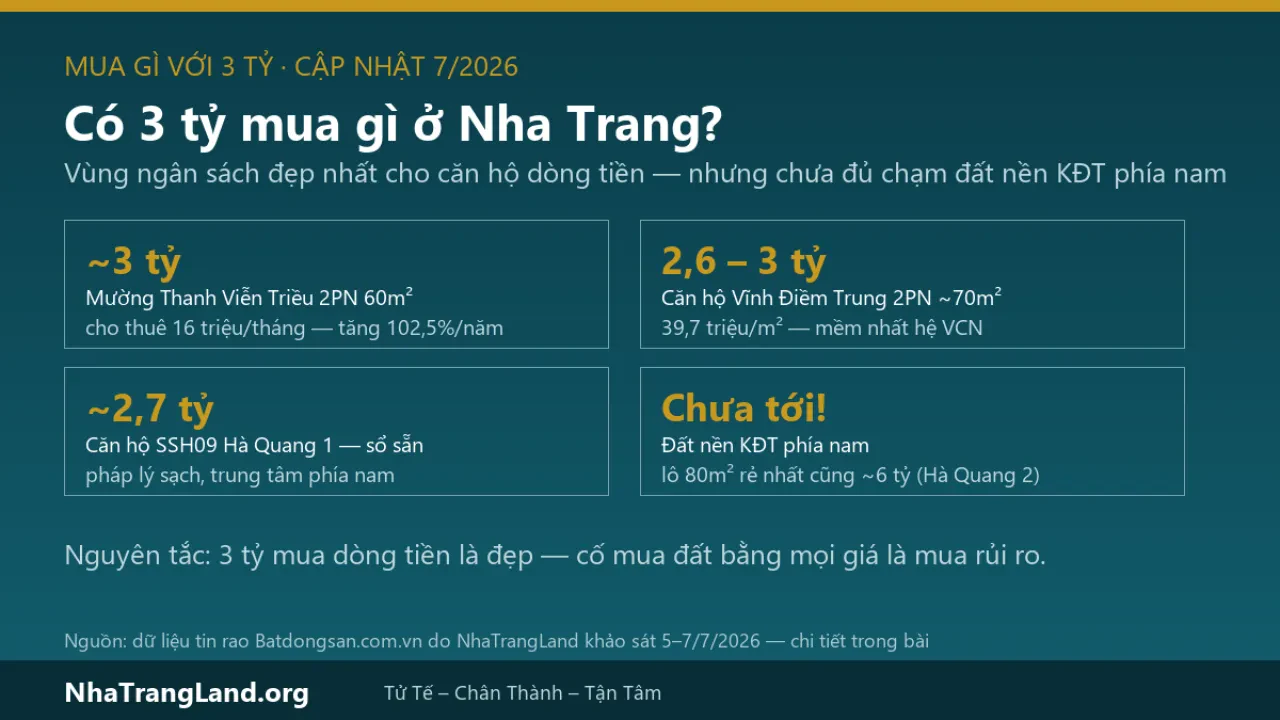

Phân khúc 3–5 tỷ: điểm cân bằng — và ví dụ đáng giá nhất bài

| Giá vào tham khảo | 2 phòng ngủ 60m² Mường Thanh Viễn Triều quanh 3 tỷ (57,7 triệu/m², +15,6%/năm); căn vị trí đẹp 3,4 – 3,5 tỷ |

| Giá thuê khảo sát 7/2026 | 14 – 16 triệu/tháng |

| Một năm thu về (thô) | ≈4,9 – 6,4% giá mua |

| Hợp với ai | Người muốn cân bằng: vừa có dòng tiền, vừa giữ chất lượng tài sản |

Chúng tôi chạy thử đúng một căn như vậy trên công cụ tính dòng tiền — giả định ghi rõ: giá 3,45 tỷ, thuê 14 triệu/tháng, có khách 85% thời gian, phí vận hành 10%, bảo trì 0,5%/năm, lãi ưu đãi 9,5% trong 24 tháng, lãi sau ưu đãi 13%:

| Phương án vốn | Tiền về túi mỗi tháng | Ghi chú |

|---|---|---|

| Mua đứt (3,55 tỷ cả chi phí) | +9,3 triệu | Một năm thu về ~3,1% vốn sau mọi chi phí |

| Vay 30% | −0,4 triệu (ưu đãi) → −2,7 triệu (hết ưu đãi) | Tiền thuê không đủ trả góp |

| Mức vay tối đa để không phải bù tiền | Chỉ 21–25% giá căn, tùy kịch bản lãi 12–15%/năm | |

📌 Chốt: ở mặt bằng lãi suất giữa 2026, ngay cả phân khúc cho thuê tốt cũng chỉ "gánh" được mức vay trên dưới 25%. Ai đang được tư vấn "vay 50–70%, ngân hàng lo hết" nên nhập chính căn đó vào công cụ trước khi ký bất cứ thứ gì.

Phân khúc 5–10+ tỷ: mua vị trí và sự khan hiếm — đừng tự dối mình là mua dòng tiền

| Giá vào tham khảo | Gold Coast 111 – 119 triệu/m²: studio view biển 4,9 – 6 tỷ; 2PN 63m² ~7,5 tỷ; 2PN view biển trực diện 11,5 tỷ |

| Giá thuê khảo sát 7/2026 | Phổ biến 22 triệu/tháng (dải tin 13 – 26 triệu) |

| Một năm thu về (thô) | ≈2,7 – 3,3% giá mua — thấp hơn lãi gửi tiết kiệm |

| Hợp với ai | Người dư tiền mặt, mua vị trí lõi + khan hiếm + kỳ vọng tăng giá vốn |

Bộ số khảo sát 5/7/2026 của Gold Coast rất "biết nói": giá bán tăng 58,1% trong một năm — cao nhất nhóm căn hộ trung tâm — nhưng giá thuê chỉ tăng 15,8% cùng kỳ. Khi giá bán chạy nhanh gấp gần bốn lần giá thuê, tỷ suất cho thuê bị nén xuống mức thấp hơn cả lãi gửi tiết kiệm.

Điều đó không có nghĩa đây là khoản đầu tư tồi — nó có nghĩa là thị trường đang định giá phân khúc này bằng sự khan hiếm vị trí lõi, không phải bằng tiền thuê. Người mua về bản chất đang mua ba thứ: địa chỉ trung tâm không thể sao chép, thanh khoản của tài sản hiếm, và kỳ vọng tăng giá vốn; tiền thuê chỉ là khoản bù chi phí nắm giữ.

📌 Chốt: ai cần tiền thuê nuôi khoản vay mà mua phân khúc này là cầm nhầm công cụ — đây là tài sản giữ giá trị vị trí, không phải cỗ máy dòng tiền.

Tòa nhà cho thuê nguyên căn: một nghề kinh doanh, không phải khoản đầu tư thụ động

| Ví dụ giả định | Tòa 15 tỷ, doanh thu phòng 90 triệu/tháng, lấp đầy 75% (nhóm này chúng tôi chưa công bố khảo sát giá riêng) |

| Doanh thu thực/năm | 810 triệu — trừ vận hành 20%, bảo trì 1%/năm |

| Thuế cho thuê | 56 triệu/năm — vượt ngưỡng miễn 500 triệu, gần như chắc chắn phải nộp (khác hẳn căn hộ lẻ) |

| Còn lại sau mọi chi phí | ≈442 triệu/năm — tương đương 2,9%/năm trên vốn nếu mọi thứ chạy đúng giả định |

Con số đó nói lên bản chất: lợi nhuận của tòa nhà không nằm sẵn trong tài sản mà nằm ở năng lực vận hành — lấp đầy cao hơn, chi phí thấp hơn, giá phòng tốt hơn giả định thì tỷ suất mới bật lên. Kèm theo là bộ nghĩa vụ pháp lý mà căn hộ lẻ không có: tiêu chuẩn phòng cháy chữa cháy cho cơ sở lưu trú, đăng ký kinh doanh ngành lưu trú, khai báo cư trú cho khách, và nghĩa vụ thuế đầy đủ.

Ba hồ sơ bắt buộc đòi trước khi mua tòa nhà:

- Số liệu doanh thu 12 tháng gần nhất (người bán nghiêm túc luôn có);

- Hồ sơ phòng cháy chữa cháy còn hiệu lực;

- Giấy tờ pháp lý đất.

📌 Chốt: thiếu một trong ba là rủi ro bạn đang mua việc sửa sai của người khác.

Vì sao tầm vốn càng cao, tỷ suất càng giảm?

Quy luật nghịch này không phải đặc sản Nha Trang — nó là cơ chế của mọi thị trường bất động sản du lịch: giá thuê trả cho giá trị sử dụng, còn giá bán trả cho cả giá trị sử dụng lẫn sự khan hiếm. Căn view biển trung tâm đắt gấp ba căn ven trung tâm không phải vì khách thuê trả gấp ba — khách thuê chỉ trả thêm 30–50% cho trải nghiệm đẹp hơn; phần chênh còn lại là tiền mua sự khan hiếm của vị trí, thứ chỉ quy được ra tiền khi bán, không quy được ra tiền thuê hằng tháng.

Hệ quả thực dụng: chọn phân khúc theo mục tiêu, đừng chọn theo số tiền đang có.

- Cần dòng tiền nuôi cuộc sống hoặc nuôi khoản vay → ở lại vùng 2–5 tỷ, chấp nhận tài sản kém "sang";

- Dư tiền mặt, cần nơi trú ẩn giá trị dài hạn và một địa chỉ đáng tự hào → lên vùng trên 5 tỷ, và đừng khó chịu khi tiền thuê chỉ đủ bù chi phí;

- Muốn cả hai trong một căn duy nhất → thị trường này (và mọi thị trường khác) không bán thứ đó.

Năm câu hỏi bắt buộc trước khi xuống tiền

- Căn này phục vụ tệp khách nào? Khách Hàn nghỉ ngắn, khách Nga ở theo mùa, hay người làm việc dài hạn;

- Doanh thu người bán nói là gộp hay tiền về túi? Tin rao "cam kết dòng tiền" gần như luôn là doanh thu gộp khai thác ngắn hạn chưa trừ chi phí — hãy đòi số liệu 12 tháng thật;

- Ai vận hành và lấy bao nhiêu phần trăm?

- Sổ hồng lâu dài hay căn hộ du lịch 50 năm? Cùng một tòa có thể có cả hai — kiểm tra từng căn;

- Vay bao nhiêu thì căn này tự nuôi được nó? Nhập vào công cụ tính dòng tiền — 30 giây có đáp án cho chính căn bạn đang xem, kèm mô phỏng tài sản sau 5–20 năm.

Câu hỏi thường gặp

Tỷ suất cho thuê căn hộ Nha Trang hiện nay là bao nhiêu?

Theo khảo sát tin rao 5–6/7/2026 của NhaTrangLand: phân khúc 2–3 tỷ khoảng 5–6,7%/năm trước chi phí; 3–5 tỷ khoảng 4,9–6,4%; trên 5 tỷ khoảng 2,7–3,3%. Sau chi phí vận hành, trống phòng và thuế, con số thực về túi thấp hơn — dùng công cụ tính của chúng tôi để ra số chính xác cho từng căn.

Nên mua căn hộ cho thuê ở khu nào tại Nha Trang?

Tùy tệp khách bạn nhắm: dải ven biển phía Bắc (khu Mường Thanh Viễn Triều) mạnh về khách Nga – Trung Á thuê dài ngày và giá vào mềm; khu lõi trung tâm (Panorama, Gold Coast) mạnh về khai thác ngắn ngày và giữ giá trị vị trí. Nguyên tắc chung: tỷ suất thuê cao nằm ở phân khúc giá thấp, không nằm ở tòa sang nhất.

Vay ngân hàng mua căn hộ cho thuê được không?

Được, nhưng ở mặt bằng lãi sau ưu đãi 12–15%/năm giữa 2026, tiền thuê của phần lớn căn hộ Nha Trang chỉ gánh nổi mức vay khoảng 20–40% giá trị căn. Vay cao hơn nghĩa là bạn bù tiền túi hằng tháng và mất luôn lợi thế lớn nhất của bất động sản dòng tiền: khả năng ngồi yên chờ qua chu kỳ.

Bạn đang cân nhắc một căn cụ thể? Gửi thông tin cho NhaTrangLand hoặc để lại yêu cầu tại đây — chúng tôi khảo sát giá thuê thật theo từng tòa hằng tháng và phân tích 1-1 miễn phí, nói thật cả điểm mạnh lẫn điểm yếu.

Miễn trừ trách nhiệm: Số liệu trong bài là giá tin rao khảo sát ngày 5–6/7/2026, có thể thay đổi theo thị trường; các ví dụ tính toán dựa trên giả định nêu rõ trong bài. Nội dung thể hiện quan điểm phân tích của NhaTrangLand, không phải khuyến nghị đầu tư cho trường hợp cụ thể.

Nguồn tham khảo

- Giá bán, giá thuê các tòa Mường Thanh Viễn Triều, Panorama, Gold Coast — dữ liệu tin rao và lịch sử giá Batdongsan.com.vn do NhaTrangLand tổng hợp, khảo sát ngày 5–6/7/2026 (chi tiết trong trang phân tích từng dự án);

- Mặt bằng lãi suất vay mua nhà 6–7/2026 — VTC News 16/6/2026, Tạp chí Thương Gia 6/7/2026;

- Thuế cho thuê nhà 2026 (ngưỡng 500 triệu đồng/năm) — Luật Thuế thu nhập cá nhân 109/2025/QH15, Nghị định 68/2026/NĐ-CP, Thông tư 18/2026/TT-BTC;

- Bối cảnh dòng khách và cung phòng lưu trú — xem bài thống kê du lịch Khánh Hòa 2026 của chúng tôi.