Nội dung bài viết

- Câu nói nổi tiếng — và một sự thật thà nhỏ

- Lãi kép khác lãi đơn ở một chi tiết duy nhất

- Ba điều kiện để lãi kép thật sự chạy

- Vì sao bất động sản cho thuê ở thành phố biển thỏa cả ba điều kiện

- Chạy thử bằng số thật: căn 3,45 tỷ sau 20 năm

- Mặt tối: lãi kép cũng biết đổi phe

- Ba việc nên làm nếu bạn tin vào lãi kép

- Nguồn tham khảo

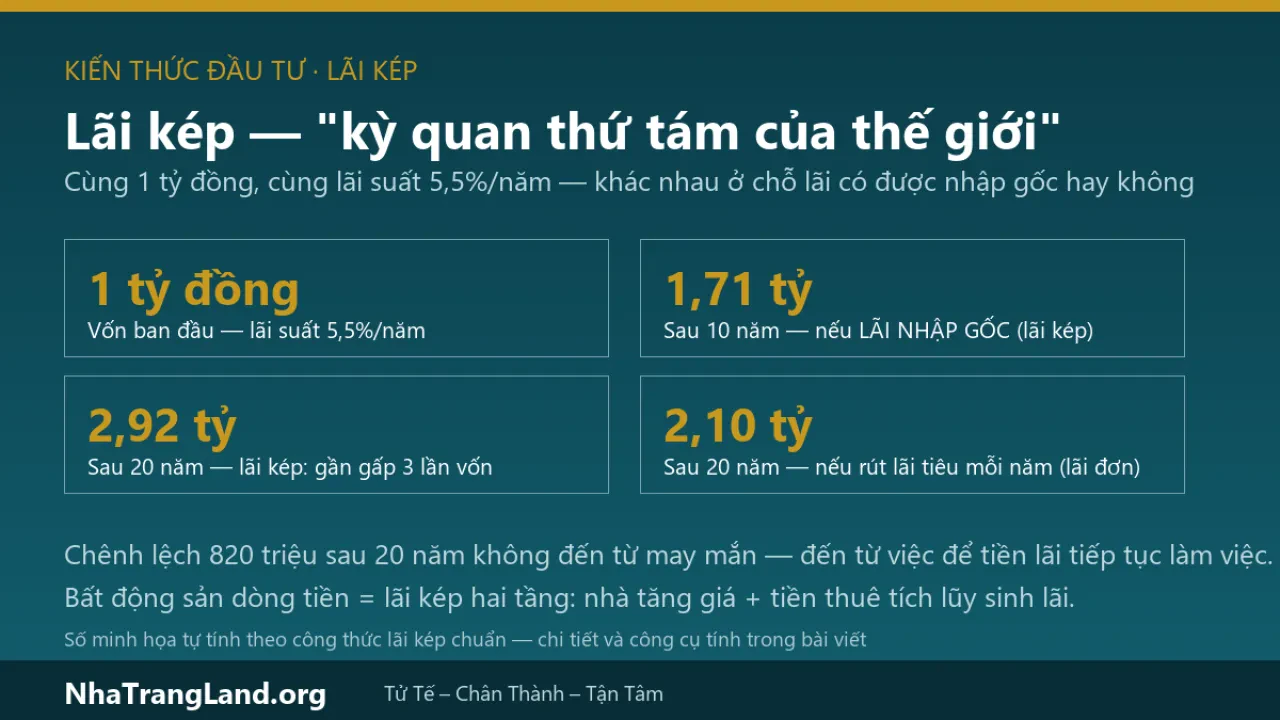

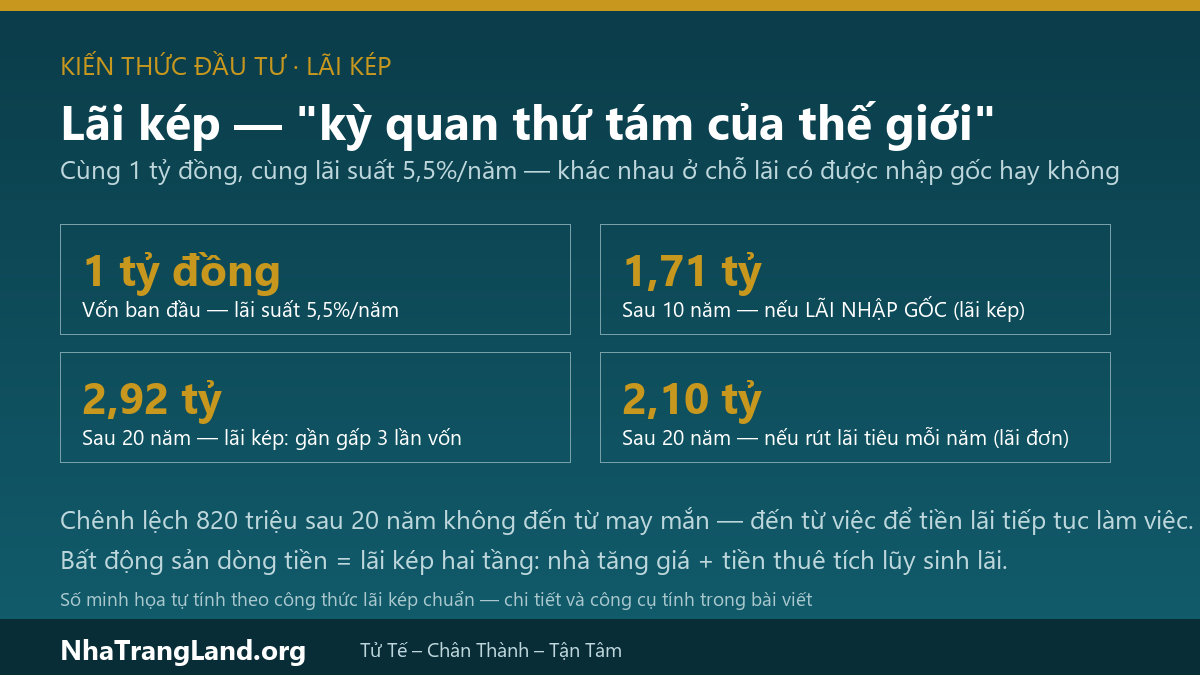

Tóm tắt nhanh: Lãi kép là hiện tượng tiền lãi được nhập vào gốc để chính nó tiếp tục sinh lãi — cùng 1 tỷ đồng gửi ở mức 5,5%/năm, sau 20 năm lãi kép cho 2,92 tỷ trong khi lãi đơn chỉ cho 2,10 tỷ. Nhưng lãi kép không tự chạy: nó cần dòng tiền đều để tái đầu tư, một động cơ tăng trưởng dài hạn, và thời gian đủ lâu. Bài này giải thích vì sao bất động sản cho thuê tại thành phố du lịch biển là một trong số ít loại tài sản thỏa cả ba điều kiện — và cả mặt tối ít ai nói: khi bạn vay quá tay, lãi kép đổi phe và làm việc cho ngân hàng.

Câu nói nổi tiếng — và một sự thật thà nhỏ

"Lãi kép là kỳ quan thứ tám của thế giới. Ai hiểu nó sẽ kiếm được tiền từ nó; ai không hiểu sẽ phải trả tiền cho nó." Câu này thường được gán cho Albert Einstein — và chúng tôi phải nói thật: không có bằng chứng xác thực nào cho thấy Einstein từng nói vậy. Nhưng điều thú vị là: dù ai nói ra, về mặt toán học câu ấy đúng một cách lạnh lùng — kể cả vế sau, vế mà các quảng cáo tài chính luôn cắt bỏ. Bài viết này giữ nguyên cả hai vế.

Lãi kép khác lãi đơn ở một chi tiết duy nhất

Lãi đơn: mỗi năm bạn rút lãi ra tiêu, gốc đứng yên. Lãi kép: bạn để lãi nhập vào gốc, năm sau cả gốc lẫn lãi cùng sinh lãi. Một chi tiết nhỏ — nhưng thời gian biến nó thành khoảng cách khổng lồ. Cùng 1 tỷ đồng ở mức 5,5%/năm:

| Thời gian giữ | Lãi đơn (rút lãi hằng năm) | Lãi kép (lãi nhập gốc) | Chênh lệch |

|---|---|---|---|

| 5 năm | 1,275 tỷ | 1,31 tỷ | +32 triệu |

| 10 năm | 1,55 tỷ | 1,71 tỷ | +158 triệu |

| 20 năm | 2,10 tỷ | 2,92 tỷ | +818 triệu |

Số tự tính theo công thức lãi kép chuẩn (gốc × (1 + lãi suất)^số năm) — bạn có thể kiểm tra lại bằng bất kỳ máy tính nào.

Hai điều đáng chú ý trong bảng. Thứ nhất, 5 năm đầu lãi kép gần như chưa khác gì lãi đơn — chênh vỏn vẹn 32 triệu. Đây là lý do phần lớn người ta bỏ cuộc: họ chờ phép màu trong 3–5 năm, không thấy, và kết luận "lãi kép chỉ là lý thuyết". Thứ hai, chênh lệch không tăng đều mà tăng tốc: 158 triệu ở năm thứ 10, 818 triệu ở năm thứ 20. Phép màu của lãi kép nằm hết ở nửa sau của hành trình — nói cách khác, phần thưởng lớn nhất được trả cho đúng một thứ: khả năng giữ tài sản đủ lâu.

Ba điều kiện để lãi kép thật sự chạy

Lãi kép không phải phép thuật gắn sẵn vào mọi tài sản. Nó chỉ vận hành khi có đủ ba thứ:

Một — dòng tiền đều đặn để tái đầu tư. Không có "lãi" thì không có gì để nhập gốc. Tài sản chỉ tăng giá trên giấy (đất bỏ hoang, vàng cất két) không tạo lãi kép — nó chỉ có một tầng tăng trưởng duy nhất.

Hai — động cơ tăng trưởng dài hạn của chính tài sản gốc. Dòng tiền tái đầu tư chỉ là tầng thứ hai; tầng thứ nhất là giá trị tài sản phải có lý do để đi lên trong 10–20 năm, không phải 10–20 tháng.

Ba — thời gian, và khả năng sống sót qua chu kỳ. Như bảng trên cho thấy, phần thưởng nằm ở nửa sau. Ai bị buộc phải bán tài sản ở năm thứ 4 — vì kẹt tiền, vì áp lực trả nợ — nhận đúng phần nhỏ nhất của đường cong và bỏ lại toàn bộ phần lớn.

Vì sao bất động sản cho thuê ở thành phố biển thỏa cả ba điều kiện

Điều kiện một: dòng tiền — tiền thuê hằng tháng. Một căn hộ cho thuê tử tế tại Nha Trang là một cỗ máy trả tiền đều: khách du lịch và người lưu trú dài ngày trả tiền cho bạn mỗi tháng. Dữ liệu khảo sát tin rao của chúng tôi tháng 7/2026 cho thấy mặt bằng giá thuê đang đi lên rõ rệt — khu trung tâm tăng khoảng 15,8% trong một năm, cá biệt cụm căn hộ ven biển phía Bắc như Mường Thanh Viễn Triều tăng 102,5% — trên nền lượng khách nửa đầu 2026 tăng 41,6% mà bài thống kê du lịch Khánh Hòa 2026 đã phân tích chi tiết.

Điều kiện hai: động cơ tăng trưởng dài hạn. Với Khánh Hòa, động cơ ấy được văn bản hóa: Nghị quyết 01-NQ/TU ngày 14/7/2025 của Tỉnh ủy xác định du lịch – dịch vụ là một trong bốn trụ cột tăng trưởng của tỉnh; Chiến lược phát triển du lịch 2026–2030 đặt mục tiêu 33 triệu lượt khách lưu trú và tổng thu khoảng 9 tỷ USD vào năm 2030. Và có một lớp động cơ dài hơi hơn nữa mà ít nhà đầu tư để ý: Việt Nam đã cam kết đạt phát thải ròng bằng 0 vào năm 2050 tại hội nghị khí hậu COP26 (tháng 11/2021), sau đó cụ thể hóa bằng Chiến lược quốc gia về biến đổi khí hậu (Quyết định 896/QĐ-TTg ngày 26/7/2022). Chúng tôi không nói "Net Zero làm giá nhà tăng" — mạch tác động thật tinh tế hơn: cả nền kinh tế chuyển hướng xanh thì ngành du lịch cũng chuyển theo hướng bền vững, và giá trị tương đối của một điểm đến không khí sạch, biển sạch cứ thế tăng lên so với các đô thị lớn đang ô nhiễm — kéo dài thời gian lưu trú, nuôi cầu thuê, và nuôi làn sóng người từ Hà Nội, TP.HCM về sống dài hạn ở thành phố biển. Cầu ở thật, thuê thật chính là nhiên liệu của điều kiện một.

Điều kiện ba: khả năng giữ qua chu kỳ. Bất động sản pháp lý sạch, sổ hồng sở hữu lâu dài, không có "ngày đáo hạn" nào ép bạn bán. Người duy nhất có thể ép bạn bán đúng đáy là ngân hàng — khi dòng tiền của bạn âm và bạn không gồng nổi khoản trả góp. Vì vậy điều kiện ba thực chất quay về điều kiện một: dòng tiền dương chính là tấm vé cho phép bạn ngồi yên đủ lâu để lãi kép làm việc. Một tài sản cho thuê tốt tự nuôi nó và nuôi cả sự kiên nhẫn của chủ nhân.

Chạy thử bằng số thật: căn 3,45 tỷ sau 20 năm

Chúng tôi lấy đúng một ví dụ từ công cụ tính dòng tiền và lãi kép của NhaTrangLand — bạn có thể tự chạy lại toàn bộ. Giả định: căn hộ 3,45 tỷ (mức giá khảo sát thực tế phân khúc ven biển tháng 7/2026), cho thuê 14 triệu/tháng, có khách 85% thời gian, phí vận hành 10%, bảo trì 0,5%/năm, nhà tăng giá trung bình 5,5%/năm, tiền thuê tích lũy đem gửi ở mức 5,5%/năm, giá thuê giữ nguyên suốt 20 năm (giả định thận trọng có chủ đích).

| Phương án cùng 3,55 tỷ vốn | Sau 20 năm |

|---|---|

| Chỉ gửi tiết kiệm 5,5%/năm | 10,4 tỷ |

| Mua đứt căn hộ cho thuê (nhà tăng giá + tiền thuê tích lũy sinh lãi) | 14,1 tỷ |

Chênh lệch xấp xỉ 3,7 tỷ đồng đến từ đúng cơ chế "lãi kép hai tầng" của bất động sản dòng tiền: tầng một, giá trị căn nhà tự tăng theo năm; tầng hai, tiền thuê hằng tháng được tích lũy và tự sinh lãi tiếp. Gửi tiết kiệm chỉ có một tầng. Và xin nhắc lại đặc điểm của đường cong: ở năm thứ 5, hai phương án gần như chưa chênh nhau bao nhiêu — toàn bộ khoảng cách bung ra ở thập kỷ thứ hai.

Mặt tối: lãi kép cũng biết đổi phe

Giờ là vế sau của câu nói — vế ít được trích dẫn: ai không hiểu lãi kép sẽ phải trả tiền cho nó. Khoản vay ngân hàng của bạn cũng là một cỗ máy lãi kép, chỉ khác là nó chạy ngược. Ở mặt bằng giữa 2026, lãi vay mua nhà sau ưu đãi phổ biến 12–15%/năm — cao hơn hẳn mức sinh lời cho thuê của phần lớn căn hộ. Nghĩa là: nếu vay quá tay để dòng tiền hằng tháng âm, bạn đang vận hành hai cỗ máy lãi kép cùng lúc — cái nhỏ chạy cho bạn, cái to chạy cho ngân hàng. Nhiều người mất tài sản không phải vì chọn sai căn nhà, mà vì cấu trúc vốn sai: họ bị buộc bán đúng lúc thị trường xấu nhất, tức đúng chỗ thấp nhất của đường cong lãi kép của chính mình.

Vì thế, trước khi mua, câu hỏi quan trọng nhất không phải "căn này sẽ tăng giá bao nhiêu" mà là "vay tối đa bao nhiêu để tiền thuê vẫn đủ trả ngân hàng". Công cụ của chúng tôi tính thẳng con số đó cho từng trường hợp, theo ba mức lãi suất khác nhau — với nhiều căn hộ Nha Trang hiện nay, đáp án nằm quanh 20–40% giá trị căn, thấp hơn đáng kể mức nhiều người vẫn vay.

Ba việc nên làm nếu bạn tin vào lãi kép

Một — chọn tài sản có dòng tiền thật, ở nơi có động cơ tăng trưởng được văn bản hóa và dòng khách đo đếm được, không mua "đất chờ thời" bằng toàn bộ vốn liếng. Hai — cấu trúc vốn để dòng tiền dương hoặc tối thiểu hòa vốn ngay từ năm đầu: tiền mặt là lợi thế tuyệt đối ở mặt bằng lãi suất hiện tại, còn nếu vay, hãy vay dưới ngưỡng hòa vốn của chính căn đó. Ba — cam kết với chính mình một khung thời gian tối thiểu 10 năm, vì như mọi con số trong bài này cho thấy, lãi kép trả công chủ yếu cho thập kỷ thứ hai. Còn việc chọn đúng thành phố để đặt cỗ máy ấy — mời bạn đọc bài phân tích so sánh Nha Trang – Đà Nẵng – Phú Quốc của chúng tôi.

Bạn muốn biết căn hộ cụ thể nào tại Nha Trang đang cho thuê tốt, và cấu trúc vốn nào phù hợp với số tiền bạn có? Gửi thông tin cho NhaTrangLand — nhận phân tích 1-1 miễn phí dựa trên dữ liệu khảo sát giá thuê thật từng tòa nhà.

Miễn trừ trách nhiệm: Bài viết mang tính giáo dục tài chính, thể hiện quan điểm phân tích của NhaTrangLand, không phải khuyến nghị đầu tư cho trường hợp cụ thể. Các ví dụ tính toán dựa trên giả định nêu rõ trong bài; kết quả thực tế phụ thuộc thị trường và quyết định của mỗi người. Số liệu cập nhật đến 7/7/2026.

Nguồn tham khảo

- Cam kết phát thải ròng bằng 0 năm 2050 của Việt Nam tại COP26 (11/2021); Chiến lược quốc gia về biến đổi khí hậu đến năm 2050 — Quyết định 896/QĐ-TTg ngày 26/7/2022, toàn văn tại vanban.chinhphu.vn;

- Nghị quyết 01-NQ/TU ngày 14/7/2025 của Tỉnh ủy Khánh Hòa (du lịch – dịch vụ là một trong bốn trụ cột tăng trưởng) — dẫn qua Cổng TTĐT Bộ Văn hóa, Thể thao và Du lịch, 23/10/2025;

- Chiến lược phát triển du lịch Khánh Hòa 2026–2030 (33 triệu lượt khách, 9 tỷ USD năm 2030) — Báo Khánh Hòa 24/3/2026;

- Số liệu du lịch 6 tháng đầu 2026 — Báo Khánh Hòa 6/7/2026 (chi tiết trong bài thống kê du lịch của chúng tôi);

- Mặt bằng lãi suất vay mua nhà 6–7/2026 — VTC News 16/6/2026, Tạp chí Thương Gia 6/7/2026; dự báo VIS Rating — Người Lao Động 4/5/2026;

- Giá thuê căn hộ Nha Trang — dữ liệu tin rao Batdongsan.com.vn do NhaTrangLand tổng hợp, khảo sát tháng 7/2026.